Program Rejestr VAT umożliwia centralizację rozliczeń podatku VAT. Jest ona, w ogólności, realizowana w następujący sposób: dla każdej zarejestrowanej SJO wystawiana jest deklaracja VAT‑7 na podstawie jej własnej ewidencji sprzedaży i zakupów; kwoty na deklaracji zaokrąglane są do 1 grosza; deklaracja ta zwana jest deklaracją cząstkową, dla JST wystawiana jest deklaracja VAT‑7 zwana deklaracją zbiorczą; deklaracja tworzona jest poprzez zsumowanie kwot z deklaracji cząstkowych pochodzących z poszczególnych SJO. Wprowadzenie deklaracji cząstkowych i przyjęty sposób tworzenia deklaracji zbiorczej pozwalają na prowadzenie ewidencji sprzedaży i zakupów SJO w oddzielnych bazach danych. W takim przypadku jedna z tych baz danych musi być przeznaczona do gromadzenia deklaracji cząstkowych i tworzenia deklaracji zbiorczej. Baza ta zwana jest bazą centralną. Pozostałe bazy, to bazy zewnętrzne.

Konfiguracja systemu w zależności od przyjętego trybu pracy

1.Tryb scentralizowany

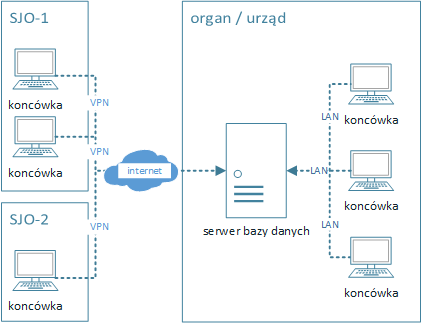

Scentralizowany tryb pracy dotyczy przypadku, w którym ewidencja sprzedaży i zakupów poszczególnych SJO prowadzona jest w jednej bazie danych. W trybie tym dostępny jest słownik Samorządowe Jednostki Organizacyjne.

Centralizacja rozliczenia podatku VAT sprowadza sie do wystawienia zbiorczej deklaracji VAT7 na rzecz podatnika podatku VAT (czyli organu) za dany okres rozliczeniowy. W przypadku scentralizowanego trybu pracy proces centralizacji składa się z dwóch etapów:

- Utworzenie cząstkowych deklaracji VAT‑7 dla każdej aktywnej SJO i ich zatwierdzenie,

- Utworzenie zbiorczej deklaracji VAT‑7 na podstawie zatwierdzonych deklaracji cząstkowych.

Cząstkowe deklaracje VAT‑7 tworzone są na podstawie ewidencji sprzedaży i zakupu danej SJO i zaokrąglane do 1 grosza. Ewidencja sprzedaży i zakupu obejmuje wszystkie dokumenty, które powiązane są z daną SJO (związek między dokumentem a SJO został opisany w rozdziale opisującym słownik Samorządowe Jednostki Organizacyjne).

Do utworzenia zbiorczej deklaracji VAT‑7 za dany okres rozliczeniowy muszą być spełnione następujące warunki:

- wystawione są deklaracje cząstkowe dla wszystkich aktywnych SJO,

- wszystkie deklaracje cząstkowe są zatwierdzone,

- wszystkie deklaracje cząstkowe są w tej samej wersji.

1.Tryb rozproszony

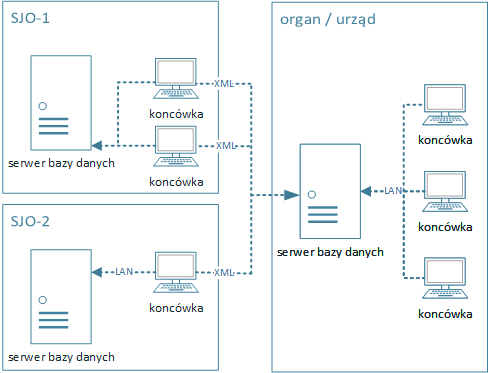

Cechą charakterystyczną trybu rozproszonego jest to, że ewidencje sprzedaży i zakupów SJO prowadzone są we własnych bazach danych. Konsolidacja rozliczeń podatku VAT wymaga, aby dla każdej jednostki została utworzona deklaracja cząstkowa, która posłuży do sporządzenia zbiorczej deklaracji VAT‑7. Potrzebna jest więc jedna specjalna baza danych, w której można tę konsolidację przeprowadzić. Będzie to baza centralna, do której będą przesyłane deklaracje cząstkowe utworzone w lokalnych bazach SJO. Jako bazę centralną można wybrać jedną z baz SJO, np. bazę urzędu gminy.

Centralizacja rozliczenia podatku VAT sprowadza sie do wystawienia zbiorczej deklaracji VAT‑7 na rzecz podatnika podatku VAT (czyli organu) za dany okres rozliczeniowy. W przypadku rozproszonego trybu pracy proces centralizacji składa się z następujących etapów:

- utworzenie cząstkowych deklaracji VAT‑7 w każdej zewnętrznej bazie danych i ich zatwierdzenie,

- wyeksportowanie cząstkowych deklaracji VAT‑7, tzn. zapisanie ich w postaci plików XML i przeniesienie do bazy centralnej,

- utworzenie cząstkowych deklaracji VAT‑7 w bazie centralnej i ich zatwierdzenie (o ile prowadzona jest w nich ewidencja sprzedaży i zakupów SJO),

- wczytanie deklaracji cząstkowych dostarczonych z zewnętrznych baz danych (importowanie deklaracji),

- utworzenie zbiorczej deklaracji VAT‑7 na podstawie deklaracji cząstkowych.

Do utworzenia zbiorczej deklaracji VAT‑7 za dany okres rozliczeniowy muszą być spełnione następujące warunki:

- wystawione są deklaracje cząstkowe dla wszystkich aktywnych SJO,

- wszystkie deklaracje cząstkowe są zatwierdzone,

- wszystkie deklaracje cząstkowe są w tej samej wersji.

Eksportowanie cząstkowych deklaracji VAT‑7 dostępne jest tylko w bazach zewnętrznych w trybie rozproszonym.

1.Tryb scentralizowany

Scentralizowany tryb pracy dotyczy przypadku, w którym ewidencja sprzedaży i zakupów poszczególnych SJO prowadzona jest w jednej bazie danych. W trybie tym dostępny jest słownik Samorządowe Jednostki Organizacyjne.

Centralizacja rozliczenia podatku VAT sprowadza sie do wystawienia zbiorczej deklaracji VAT7 na rzecz podatnika podatku VAT (czyli organu) za dany okres rozliczeniowy. W przypadku scentralizowanego trybu pracy proces centralizacji składa się z dwóch etapów:

- Utworzenie cząstkowych deklaracji VAT‑7 dla każdej aktywnej SJO i ich zatwierdzenie,

- Utworzenie zbiorczej deklaracji VAT‑7 na podstawie zatwierdzonych deklaracji cząstkowych.

Cząstkowe deklaracje VAT‑7 tworzone są na podstawie ewidencji sprzedaży i zakupu danej SJO i zaokrąglane do 1 grosza. Ewidencja sprzedaży i zakupu obejmuje wszystkie dokumenty, które powiązane są z daną SJO (związek między dokumentem a SJO został opisany w rozdziale opisującym słownik Samorządowe Jednostki Organizacyjne).

Do utworzenia zbiorczej deklaracji VAT‑7 za dany okres rozliczeniowy muszą być spełnione następujące warunki:

- wystawione są deklaracje cząstkowe dla wszystkich aktywnych SJO,

- wszystkie deklaracje cząstkowe są zatwierdzone,

- wszystkie deklaracje cząstkowe są w tej samej wersji.

1.Tryb rozproszony

Cechą charakterystyczną trybu rozproszonego jest to, że ewidencje sprzedaży i zakupów SJO prowadzone są we własnych bazach danych. Konsolidacja rozliczeń podatku VAT wymaga, aby dla każdej jednostki została utworzona deklaracja cząstkowa, która posłuży do sporządzenia zbiorczej deklaracji VAT‑7. Potrzebna jest więc jedna specjalna baza danych, w której można tę konsolidację przeprowadzić. Będzie to baza centralna, do której będą przesyłane deklaracje cząstkowe utworzone w lokalnych bazach SJO. Jako bazę centralną można wybrać jedną z baz SJO, np. bazę urzędu gminy.

Centralizacja rozliczenia podatku VAT sprowadza sie do wystawienia zbiorczej deklaracji VAT‑7 na rzecz podatnika podatku VAT (czyli organu) za dany okres rozliczeniowy. W przypadku rozproszonego trybu pracy proces centralizacji składa się z następujących etapów:

- utworzenie cząstkowych deklaracji VAT‑7 w każdej zewnętrznej bazie danych i ich zatwierdzenie,

- wyeksportowanie cząstkowych deklaracji VAT‑7, tzn. zapisanie ich w postaci plików XML i przeniesienie do bazy centralnej,

- utworzenie cząstkowych deklaracji VAT‑7 w bazie centralnej i ich zatwierdzenie (o ile prowadzona jest w nich ewidencja sprzedaży i zakupów SJO),

- wczytanie deklaracji cząstkowych dostarczonych z zewnętrznych baz danych (importowanie deklaracji),

- utworzenie zbiorczej deklaracji VAT‑7 na podstawie deklaracji cząstkowych.

Do utworzenia zbiorczej deklaracji VAT‑7 za dany okres rozliczeniowy muszą być spełnione następujące warunki:

- wystawione są deklaracje cząstkowe dla wszystkich aktywnych SJO,

- wszystkie deklaracje cząstkowe są zatwierdzone,

- wszystkie deklaracje cząstkowe są w tej samej wersji.

Eksportowanie cząstkowych deklaracji VAT‑7 dostępne jest tylko w bazach zewnętrznych w trybie rozproszonym.

Scentralizowany tryb pracy dotyczy przypadku, w którym ewidencja sprzedaży i zakupów poszczególnych SJO prowadzona jest w jednej bazie danych. W trybie tym dostępny jest słownik Samorządowe Jednostki Organizacyjne.

Centralizacja rozliczenia podatku VAT sprowadza sie do wystawienia zbiorczej deklaracji VAT7 na rzecz podatnika podatku VAT (czyli organu) za dany okres rozliczeniowy. W przypadku scentralizowanego trybu pracy proces centralizacji składa się z dwóch etapów:

- Utworzenie cząstkowych deklaracji VAT‑7 dla każdej aktywnej SJO i ich zatwierdzenie,

- Utworzenie zbiorczej deklaracji VAT‑7 na podstawie zatwierdzonych deklaracji cząstkowych.

Cząstkowe deklaracje VAT‑7 tworzone są na podstawie ewidencji sprzedaży i zakupu danej SJO i zaokrąglane do 1 grosza. Ewidencja sprzedaży i zakupu obejmuje wszystkie dokumenty, które powiązane są z daną SJO (związek między dokumentem a SJO został opisany w rozdziale opisującym słownik Samorządowe Jednostki Organizacyjne).

Do utworzenia zbiorczej deklaracji VAT‑7 za dany okres rozliczeniowy muszą być spełnione następujące warunki:

- wystawione są deklaracje cząstkowe dla wszystkich aktywnych SJO,

- wszystkie deklaracje cząstkowe są zatwierdzone,

- wszystkie deklaracje cząstkowe są w tej samej wersji.

1.Tryb rozproszony

Cechą charakterystyczną trybu rozproszonego jest to, że ewidencje sprzedaży i zakupów SJO prowadzone są we własnych bazach danych. Konsolidacja rozliczeń podatku VAT wymaga, aby dla każdej jednostki została utworzona deklaracja cząstkowa, która posłuży do sporządzenia zbiorczej deklaracji VAT‑7. Potrzebna jest więc jedna specjalna baza danych, w której można tę konsolidację przeprowadzić. Będzie to baza centralna, do której będą przesyłane deklaracje cząstkowe utworzone w lokalnych bazach SJO. Jako bazę centralną można wybrać jedną z baz SJO, np. bazę urzędu gminy.

Centralizacja rozliczenia podatku VAT sprowadza sie do wystawienia zbiorczej deklaracji VAT‑7 na rzecz podatnika podatku VAT (czyli organu) za dany okres rozliczeniowy. W przypadku rozproszonego trybu pracy proces centralizacji składa się z następujących etapów:

- utworzenie cząstkowych deklaracji VAT‑7 w każdej zewnętrznej bazie danych i ich zatwierdzenie,

- wyeksportowanie cząstkowych deklaracji VAT‑7, tzn. zapisanie ich w postaci plików XML i przeniesienie do bazy centralnej,

- utworzenie cząstkowych deklaracji VAT‑7 w bazie centralnej i ich zatwierdzenie (o ile prowadzona jest w nich ewidencja sprzedaży i zakupów SJO),

- wczytanie deklaracji cząstkowych dostarczonych z zewnętrznych baz danych (importowanie deklaracji),

- utworzenie zbiorczej deklaracji VAT‑7 na podstawie deklaracji cząstkowych.

Do utworzenia zbiorczej deklaracji VAT‑7 za dany okres rozliczeniowy muszą być spełnione następujące warunki:

- wystawione są deklaracje cząstkowe dla wszystkich aktywnych SJO,

- wszystkie deklaracje cząstkowe są zatwierdzone,

- wszystkie deklaracje cząstkowe są w tej samej wersji.

Eksportowanie cząstkowych deklaracji VAT‑7 dostępne jest tylko w bazach zewnętrznych w trybie rozproszonym.

Centralizacja rozliczenia podatku VAT sprowadza sie do wystawienia zbiorczej deklaracji VAT7 na rzecz podatnika podatku VAT (czyli organu) za dany okres rozliczeniowy. W przypadku scentralizowanego trybu pracy proces centralizacji składa się z dwóch etapów:

- Utworzenie cząstkowych deklaracji VAT‑7 dla każdej aktywnej SJO i ich zatwierdzenie,

- Utworzenie zbiorczej deklaracji VAT‑7 na podstawie zatwierdzonych deklaracji cząstkowych.

Cząstkowe deklaracje VAT‑7 tworzone są na podstawie ewidencji sprzedaży i zakupu danej SJO i zaokrąglane do 1 grosza. Ewidencja sprzedaży i zakupu obejmuje wszystkie dokumenty, które powiązane są z daną SJO (związek między dokumentem a SJO został opisany w rozdziale opisującym słownik Samorządowe Jednostki Organizacyjne).

Do utworzenia zbiorczej deklaracji VAT‑7 za dany okres rozliczeniowy muszą być spełnione następujące warunki:

- wystawione są deklaracje cząstkowe dla wszystkich aktywnych SJO,

- wszystkie deklaracje cząstkowe są zatwierdzone,

- wszystkie deklaracje cząstkowe są w tej samej wersji.

1.Tryb rozproszony

Cechą charakterystyczną trybu rozproszonego jest to, że ewidencje sprzedaży i zakupów SJO prowadzone są we własnych bazach danych. Konsolidacja rozliczeń podatku VAT wymaga, aby dla każdej jednostki została utworzona deklaracja cząstkowa, która posłuży do sporządzenia zbiorczej deklaracji VAT‑7. Potrzebna jest więc jedna specjalna baza danych, w której można tę konsolidację przeprowadzić. Będzie to baza centralna, do której będą przesyłane deklaracje cząstkowe utworzone w lokalnych bazach SJO. Jako bazę centralną można wybrać jedną z baz SJO, np. bazę urzędu gminy.

Centralizacja rozliczenia podatku VAT sprowadza sie do wystawienia zbiorczej deklaracji VAT‑7 na rzecz podatnika podatku VAT (czyli organu) za dany okres rozliczeniowy. W przypadku rozproszonego trybu pracy proces centralizacji składa się z następujących etapów:

- utworzenie cząstkowych deklaracji VAT‑7 w każdej zewnętrznej bazie danych i ich zatwierdzenie,

- wyeksportowanie cząstkowych deklaracji VAT‑7, tzn. zapisanie ich w postaci plików XML i przeniesienie do bazy centralnej,

- utworzenie cząstkowych deklaracji VAT‑7 w bazie centralnej i ich zatwierdzenie (o ile prowadzona jest w nich ewidencja sprzedaży i zakupów SJO),

- wczytanie deklaracji cząstkowych dostarczonych z zewnętrznych baz danych (importowanie deklaracji),

- utworzenie zbiorczej deklaracji VAT‑7 na podstawie deklaracji cząstkowych.

Do utworzenia zbiorczej deklaracji VAT‑7 za dany okres rozliczeniowy muszą być spełnione następujące warunki:

- wystawione są deklaracje cząstkowe dla wszystkich aktywnych SJO,

- wszystkie deklaracje cząstkowe są zatwierdzone,

- wszystkie deklaracje cząstkowe są w tej samej wersji.

Eksportowanie cząstkowych deklaracji VAT‑7 dostępne jest tylko w bazach zewnętrznych w trybie rozproszonym.

Cechą charakterystyczną trybu rozproszonego jest to, że ewidencje sprzedaży i zakupów SJO prowadzone są we własnych bazach danych. Konsolidacja rozliczeń podatku VAT wymaga, aby dla każdej jednostki została utworzona deklaracja cząstkowa, która posłuży do sporządzenia zbiorczej deklaracji VAT‑7. Potrzebna jest więc jedna specjalna baza danych, w której można tę konsolidację przeprowadzić. Będzie to baza centralna, do której będą przesyłane deklaracje cząstkowe utworzone w lokalnych bazach SJO. Jako bazę centralną można wybrać jedną z baz SJO, np. bazę urzędu gminy.

Centralizacja rozliczenia podatku VAT sprowadza sie do wystawienia zbiorczej deklaracji VAT‑7 na rzecz podatnika podatku VAT (czyli organu) za dany okres rozliczeniowy. W przypadku rozproszonego trybu pracy proces centralizacji składa się z następujących etapów:

- utworzenie cząstkowych deklaracji VAT‑7 w każdej zewnętrznej bazie danych i ich zatwierdzenie,

- wyeksportowanie cząstkowych deklaracji VAT‑7, tzn. zapisanie ich w postaci plików XML i przeniesienie do bazy centralnej,

- utworzenie cząstkowych deklaracji VAT‑7 w bazie centralnej i ich zatwierdzenie (o ile prowadzona jest w nich ewidencja sprzedaży i zakupów SJO),

- wczytanie deklaracji cząstkowych dostarczonych z zewnętrznych baz danych (importowanie deklaracji),

- utworzenie zbiorczej deklaracji VAT‑7 na podstawie deklaracji cząstkowych.

Do utworzenia zbiorczej deklaracji VAT‑7 za dany okres rozliczeniowy muszą być spełnione następujące warunki:

- wystawione są deklaracje cząstkowe dla wszystkich aktywnych SJO,

- wszystkie deklaracje cząstkowe są zatwierdzone,

- wszystkie deklaracje cząstkowe są w tej samej wersji.

Eksportowanie cząstkowych deklaracji VAT‑7 dostępne jest tylko w bazach zewnętrznych w trybie rozproszonym.

Centralizacja rozliczenia podatku VAT sprowadza sie do wystawienia zbiorczej deklaracji VAT‑7 na rzecz podatnika podatku VAT (czyli organu) za dany okres rozliczeniowy. W przypadku rozproszonego trybu pracy proces centralizacji składa się z następujących etapów:

- utworzenie cząstkowych deklaracji VAT‑7 w każdej zewnętrznej bazie danych i ich zatwierdzenie,

- wyeksportowanie cząstkowych deklaracji VAT‑7, tzn. zapisanie ich w postaci plików XML i przeniesienie do bazy centralnej,

- utworzenie cząstkowych deklaracji VAT‑7 w bazie centralnej i ich zatwierdzenie (o ile prowadzona jest w nich ewidencja sprzedaży i zakupów SJO),

- wczytanie deklaracji cząstkowych dostarczonych z zewnętrznych baz danych (importowanie deklaracji),

- utworzenie zbiorczej deklaracji VAT‑7 na podstawie deklaracji cząstkowych.

Do utworzenia zbiorczej deklaracji VAT‑7 za dany okres rozliczeniowy muszą być spełnione następujące warunki:

- wystawione są deklaracje cząstkowe dla wszystkich aktywnych SJO,

- wszystkie deklaracje cząstkowe są zatwierdzone,

- wszystkie deklaracje cząstkowe są w tej samej wersji.

Eksportowanie cząstkowych deklaracji VAT‑7 dostępne jest tylko w bazach zewnętrznych w trybie rozproszonym.